热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

每经记者 吴泽鹏 每经编辑 梁枭 炒股用什么证券公司

* **资金安全有保障:**平台资金托管在第三方银行,严格遵守监管要求,保障投资者资金安全。

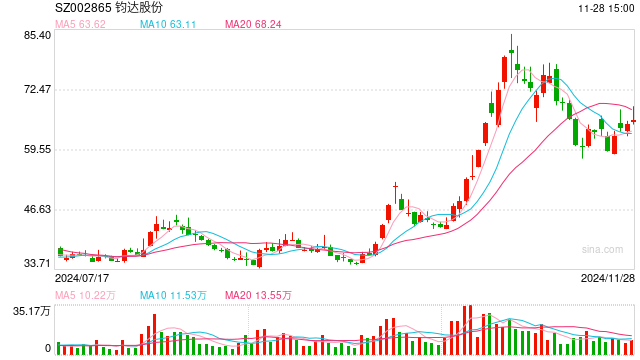

首次港股IPO材料失效2个月后,钧达股份(SZ002865,股价54.20元,市值123.88亿元)近日在港交所递交上市申请,向首家“A+ H”上市光伏电池制造商发起冲刺。

根据最新招股书,上一次(2024年2月)港股IPO时钧达股份最新一期(2023年)收入为186.11亿元,归母净利润为8.16亿元,同比均有所增长。如今,钧达股份最新一期(2024年上半年)收入为63.55亿元,归母净利润亏损1.66亿元,两项数据同比均出现较大下降。

2024年,N型TOPCon电池逐步取代P型PERC电池,成为市场主流,尽管钧达股份是业内首批N型TOPCon电池研发并实现大规模量产的企业之一,但先发优势难抵全行业光伏电池价格持续下跌。

业内竞争激烈,包括钧达股份在内的一众企业陆续将目光瞄准海外。钧达股份在招股书中提出,此次募资将用于兴建一个海外光伏电池生产基地。

目前,钧达股份是头部光伏电池制造商。据招股书援引弗若斯特沙利文的资料,按2023年出货量计,在专业制造商中,公司的光伏电池全球市场份额约12.8%,排名第四。 视觉中国图

近年来资产负债率较高

钧达股份原是一家汽车饰件厂商,自2021年9月、2022年7月分期收购上饶捷泰新能源科技有限公司(以下简称捷泰科技)后,成为光伏行业的新晋选手。

根据招股书,2021~2023年及2024年上半年,钧达股份收入分别为16.39亿元、110.86亿元、186.11亿元、63.55亿元,对应净利润分别为5373.1万元、6.17亿元、8.16亿元、-1.66亿元。

需要注意的是,目前钧达股份已完全剥离汽车内饰相关业务。招股书中,钧达股份将原汽车内饰业务纳入“终止经营”业务单独计算,若加入此部分业绩,2021年、2022年,钧达股份归母净利润则应为-1.79亿元、7.17亿元。

此外,在收购之前,钧达股份2018~2020年分别实现归母净利润4183.17万元、1722.71万元、1354.64万元。交易所对该企业2020年年报问询函中也提及盈利能力下滑问题。对比可见,在收购捷泰科技后,无论是收入还是盈利能力,钧达股份均出现大幅增加。

不过,收购捷泰科技后,钧达股份资产负债率也大幅增长。记者查询到,2020~2023年各年末分别为43.59%、73.33%、88.93%、74.39%。

目前,钧达股份是头部光伏电池制造商。据招股书援引弗若斯特沙利文的资料,按2023年出货量计,在专业制造商中,公司的光伏电池全球市场份额约12.8%,排名第四,其中N型TOPCon电池全球市场份额约46.5%,排名第一。

头豹研究院行业研究报告数据分析,根据TOPCon电池出货量,2023年头部厂商晶科能源、晶澳科技、天合光能、钧达股份分别以70GW、57GW、40GW、40GW的产能规划排名前四。

记者还查询到,截至2023年末,晶科能源、晶澳科技、天合光能资产负债率分别为73.99%、64.35%、69.63%。这些公司截至2023年末的资产负债率均低于钧达股份。

2024年10月18日下午,钧达股份方面向《每日经济新闻》记者表示,公司的资产负债率与同行业公司相比,处于正常水平。如公司港股顺利发行,预计公司资产负债率将进一步降低。

海外价格普遍优于国内

自2023年起,N型TOPCon电池迅速发展,并成为行业主流。钧达股份招股书介绍,预计N型TOPCon电池至少至2030年前占据市场主导地位。

不过,N型TOPCon电池迅速发展的同时价格也在大幅下降。钧达股份招股书披露,2022年、2023年、2024年上半年,公司N型TOPCon电池的平均售价分别为1.14元/W、0.67元/W、0.36元/W。

“过去几年由于同质化竞争、资本盲从等因素,国内光伏产能增长过快,使得光伏行业出现阶段性供给大于需求情况,产业链各环节价格大幅下滑,一定程度影响光伏企业盈利。”在2024年8月底的业绩说明会上,钧达股份也如是表示。

在此背景下,包括钧达股份在内的一众企业将目光瞄准海外。钧达股份通过邮件回复《每日经济新闻》记者采访表示,光伏发电已成为世界较多国家主要能源生产方式之一,海外各国出于能源安全、促进经济发展、当地就业等因素考虑,正逐步构建本土光伏产业链。国际光伏贸易呈现分散化趋势,具备独立价值体系的区域市场将逐步兴起。受制于光伏电池高技术壁垒及对人才、研发要求较高等因素,海外光伏电池产能较为短缺。这为中国电池企业海外产能布局提供新的机遇,也为企业经营发展提供新的增长空间。

钧达股份在招股书中介绍,募集资金将用于兴建一个年化产能约为5GW(约等于截至2024年6月30日的年化产能43.3 GW的11.5%)并预计将于2025年底开始商业生产的海外光伏电池生产基地(以下简称海外工厂)。

钧达股份还介绍,目前一直积极探索海外工厂位置(包括阿曼)的可能性。2024年6月,公司与一家阿曼政府实体订立无法律约束力意向书,双方均表示有意进一步磋商及可能就建立一个总产能约为10GW共分为两个阶段的N型TOPCon电池生产工厂达成最终协议。

钧达股份方面向记者介绍,2024年上半年,公司积极践行全球化发展战略,持续开拓海外市场,通过亚洲、欧洲、北美、拉丁美洲等新兴市场客户的持续开拓及认证炒股用什么证券公司,不断构建海外销售网络,强化全球客户服务能力,最终实现海外销售占比从2023年的4.69%增长至2024年上半年的13.79%。公司目前海外客户已覆盖超过15个国家,不同国家地区的产品价格因当地市场情况存在差异,但海外市场价格普遍优于国内水平。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表炒股配资观点

相关文章