21世纪经济报道记者赵云帆 上海报道 连续四次财报被市场“抛弃”、面临“成长烦恼”、亟需用财报证明自己的特斯拉(TSLA.O)证券etf股吧,终于在美东时间10月23日交出了一份令华尔街颇为满意的三季报答卷。

股票配资的优势在于,它可以放大投资收益。当股票市场上涨时,配资投资者可以获得比自有资金投资更高的回报。此外,配资还可以帮助投资者分散风险,因为配资资金不属于自有资金,即使投资失败,也不会影响个人资产。

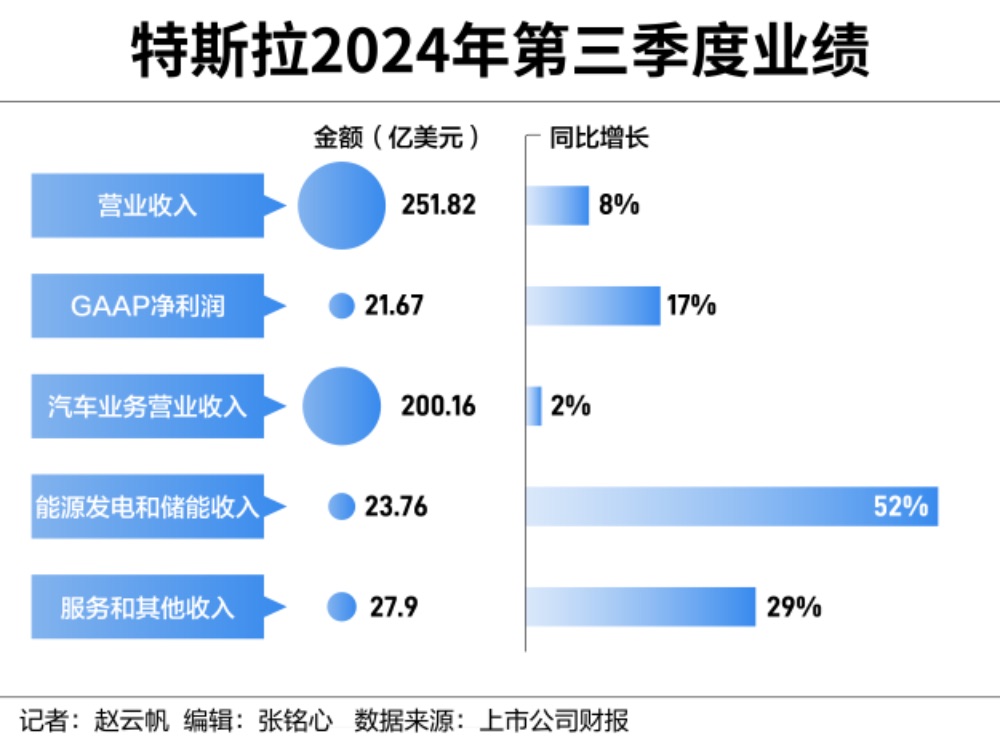

2024年第三季度财报显示,该公司第三季度实现营业收入251.82亿美元,同比增长8%,略低于市场预期的253.7亿美元;净利润约为21.67亿美元,同比增长17%,每股EPS则增厚至0.62美元,比大多数机构预想的要高。

而这背后,特斯拉第三季度高达19.8%的整体毛利率(高于预期3个百分点),包括同比增长3个百分点以上至10.8%的营业利润率,都令人眼前一亮。且导致毛利率偏高的,不只有整车成本的下降,还有Cybertruck利润归正、储能毛利率显著增长、碳信用分大量出售等。

第三季度财报披露后,特斯拉盘后交易一扫低迷,股价一度上涨超过12%。

分析机构则认为,由于净利润连续四个季度不及预期,以及“We, Robot”发布会对机器人和自动驾驶出租车(Robotaxi)的语焉不详,市场在第三季度财报发布前整体对特斯拉仍保留着比较悲观的态度,这反而导致特斯拉三季报打破了许多人的预期。

摆脱利润率沼泽

特斯拉业绩的相对低迷其实已经持续了一段时间——由于全球经济环境不确定性加剧,以及来自中国的电动汽车竞争对手的“围追堵截”,特斯拉电动汽车的毛利率在过去两年间有所下跌。

数据显示,2022年第一季度,特斯拉电动汽车销售在不包括碳积分在内的单车毛利率达到30.0%。但此后,该毛利率便一路下跌,直至2024年第二季度已经下滑至14.6%。期间,也只有2022年第三季度和2023年四季度,特斯拉电动汽车的单车毛利率曾有过微小提升,但比例均不足1%。

此次毛利的提升,则来自于特斯拉的“控本”效果。据公司披露,特斯拉在第三季度单车销售成本(COGS)降至历史最低水平,约为35100美元。

对于不断降低的造车成本,多位分析人士告诉21世纪经济报道记者,中国市场是当下推动特斯拉电动汽车销量增速的主力市场,但同时,中国市场又是特斯拉电动汽车毛利率最低的市场。另一方面,今年锂电成本下降较多,因此中国市场的业务就能够让特斯拉财报数字“富有弹性”。

一位接近特斯拉人士则告诉记者,今年特斯拉上海超级工厂生产流程和效率的改善,也是特斯拉电动汽车成本不断下降的主要原因。

同时,特斯拉也披露了更多的控本效果。比如,三季度,公司发布一年的Cybertruck快速实现了单车利润率归正。

再比如,由于碳积分优化相比全球其他OEM大厂做得更好,三季度特斯拉出售了7.39亿美元的碳信用额度。

储能业务的进展更是大超预期。财报显示,特斯拉第三季度的储能产品装机量达到了6.9吉瓦时,同比增长高达73%;而今年前三季度累计装机量飙升至20.4吉瓦时,并实现了创纪录的30.5%毛利率,环比增长近6个百分点。

另据记者了解,特斯拉上海超级工厂2025年第一季度开始生产,并供给中国和全球市场。

多番业务的成本优化,令特斯拉再次敢于给出惊人的销量指引。

“得益于汽车成本降低和自动驾驶的出现,明年特斯拉汽车销量在最好的情况下可增长20%~30%”,特斯拉CEO马斯克在财报发布后的电话会上豪言。

一切为了FSD

而在特斯拉电动汽车快速渗透接近尾声的当下,马斯克预言的高达“三成增速”,是否又是他的豪言壮语?

至少在部分分析人士看来,在成本空间允许的情况下,“舍价求量”会是马斯克接下来重点关注的汽车业务调整方向,一旦销量指引完成度欠佳,降价很可能会紧随其后。

今年7月1日,特斯拉中国公布了7月、8月、9月三个月的免息分期优惠,同时在10月份又将免息政策进一步延续。而据记者向接近特斯拉人士处了解到,这也是该公司在中国区首次推出以上政策。

此类变向降价的依据,无疑来自于公司控本带来的“腾挪空间”。

在电话会上,另一个引人关注的消息是,特斯拉的廉价车型,可能即将在2025年年初便开始投产。

但同时,对于电话会上投资者提问“是否会推出2.5万美元无智能驾驶版本的Model 2”时,马斯克却以“对此没有兴趣”,进行了直接辟谣。

究其原因,“卖车”只是马斯克把自动驾驶推向千家万户的手段而已——在他的构想中,特斯拉电动汽车只是装载FSD(完全自动驾驶)的终端设备,至于终端赚不赚钱,马斯克似乎并不在乎。

“特斯拉仍然计划在明年推出更具性价比的车型,并将某些车型的价格控制在3万美元以下。特斯拉未来将以自动驾驶为核心,所有现有车辆都将具备这一能力。”公司在电话会上指出。

为了推量,特斯拉甚至可能不惜让公司四季度毛利率再次回落。

“特斯拉仍然专注于扩大产量,并认为其车辆能够比其他品牌提供更高的价值。第四季度维持利润率可能面临挑战,因此(特斯拉)会继续专注于成本控制。”特斯拉首席财务官(CFO)瓦伊巴夫·塔尼亚表示。

当然,电话会上,特斯拉仍然“炫耀”了其FSD能力的提升速度。据马斯克称,未来的FSD V13相较于12.5版本,其干预里程数量将达到5~6倍,即从干预里程约20公里提升至100公里~120公里——这一能力则被认为是真正可以实现完全无人驾驶的标准。

在FSD业务进展方面,公司在三季度还升级了FSD的智能召唤功能ASS、向Cybertruck用户推送了FSD,并提升了在美国得克萨斯州超级工厂部署的H100集群数量等。

值得注意的是,10月23日有消息称,特斯拉已经开始在中国填报申请外资企业独资经营互联网数据中心等增值电信业务,该消息也被认为是FSD即将入华的新信号。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:陈钰嘉 证券etf股吧

文章为作者独立观点,不代表炒股配资观点